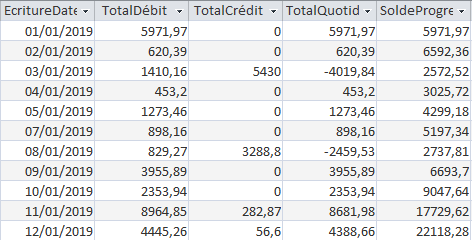

L’analyse de données est une activité qui rend de multiples services. Appliquée au FEC, l’analyse de données permet de déceler d’éventuelles anomalies comptables comme une caisse créditrice en cours d’exercice. En effet, d’un point de vue comptable, une caisse créditrice constitue une irrégularité. Il n’est pas possible d’avoir un montant négatif en pièces et billets.

Solde progressif (résultat de la requête SQL)

Une caisse créditrice (caisse dont le solde est négatif !) a généralement pour origine une omission de comptabilisation de recettes (chiffre d’affaires). A l’inverse, une situation fortement débitrice (notablement supérieure au fonds de caisse défini par exemple) doit attirer l’attention. Elle peut révéler des dépenses ou des remises bancaires non comptabilisées, voire un détournement de fonds (dans ce cas procéder à un inventaire physique des espèces et analyser les mouvements des comptes de virements internes 58x).

Continue reading ‘Analyse des données comptables : détecter les caisses créditrices et les comptes courants d’associés débiteurs’ »