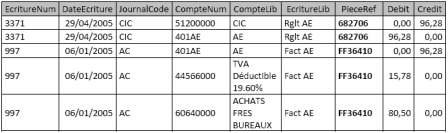

L’Administration vient de rendre public un document précisant, sous forme de Questions / Réponses, les modalités de transmission et de traitement du Fichier des Ecritures Comptables que le contribuable doit remettre à l’Administration à l’ouverture de la procédure de contrôle fiscal à compter du 1er janvier 2014 ainsi que les modalités d’application des sanctions pour absence de présentation dudit fichier ou de présentation non conforme.

Concernant la non-conformité du FEC, l’Administration a précisé son point de vue sur les comptabilités tenues sur tableur. Ces cas ne se présentent (heureusement) plus dans nos missions de commissariat aux comptes mais la réponse de l’Administration peut raisonnablement être étendue aux logiciels “souples” ou “maison”, moins rares qu’il n’y paraît, qui ne permettent, par exemple, pas de valider les écritures en cours d’exercice.

Concernant la non-conformité du FEC, l’Administration a précisé son point de vue sur les comptabilités tenues sur tableur. Ces cas ne se présentent (heureusement) plus dans nos missions de commissariat aux comptes mais la réponse de l’Administration peut raisonnablement être étendue aux logiciels “souples” ou “maison”, moins rares qu’il n’y paraît, qui ne permettent, par exemple, pas de valider les écritures en cours d’exercice.

A cette occasion, il est urgent de rappeler que les logiciels de comptabilité doivent être en mesure de produire, dès maintenant, une extraction des écritures comptables conforme au cahier des charges défini par l’Administration ; à défaut, le contribuable s’expose à des sanctions…