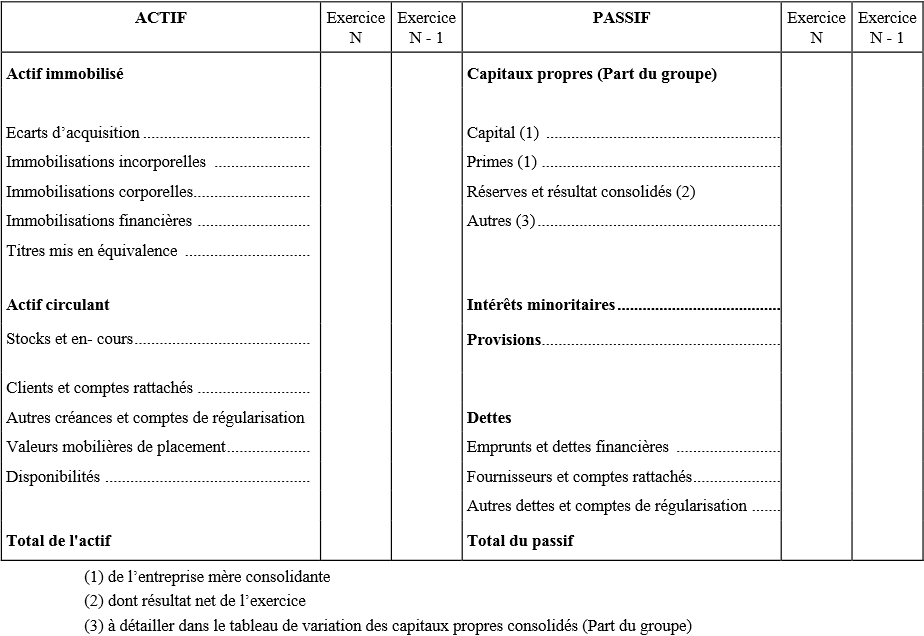

Les intérêts minoritaires (ou intérêts hors groupe) représentent la quote-part des capitaux propres non détenues (directement ou indirectement) par le groupe dans les filiales consolidées selon la méthode de l’intégration globale. Les capitaux propres (comprenant le résultat de l’exercice) sont présentés distinctement au passif du bilan consolidé entre la part groupe et la part des minoritaires.

Modèle de bilan consolidé CRC 99-02

Toutefois, lorsque pour une filiale donnée, la part revenant aux minoritaires devient négative (suite à l’accumulation de pertes), le règlement CRC 99-02 (§ 270) prévoit qu’elle est déduite des intérêts majoritaires (part groupe), sauf si les associés ou actionnaires minoritaires ont l’obligation formelle (légale ou contractuelle) de combler ces pertes.