Le projet arrive en phase de test.

Pour mémoire, le projet ALPHA CHARLY a pour objet la réalisation d’un logiciel d’audit des comptes consolidés à partir d’une extraction de données du logiciel de consolidation ETAFI CONSO.

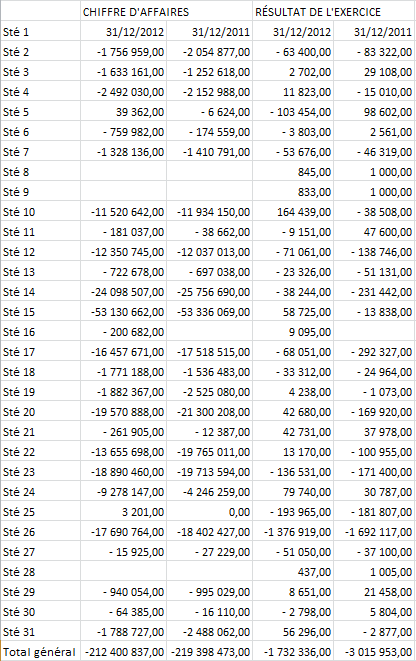

Analyse de la contribution des entités consolidées au chiffre d’affaires et au résultat consolidés (montant négatifs = soldes créditeurs)

J’ai pour le moment abandonné l’idée de programmer cette application sous DELPHI. J’ai préféré l’écrire en VBA. J’ai effectué ce choix essentiellement pour réutiliser une partie du code-source d’un autre de mes projets, M/ATAC, dont l’objectif est semblable : analyser des données comptables.

Continue reading ‘Audit des comptes consolidés : Projet “ALPHA-CHARLY”, le point au 15 avril’ »