Le 1er février 2014 (c’est-à-dire dans à peine plus d’un mois), l’ensemble des règlements bancaires par prélèvement et par virement devra être réalisé selon la nouvelle norme SEPA (Single Euro Payments Area ou espace unique de paiement en euros). Les paiements selon les anciennes normes ne seront plus opérants.

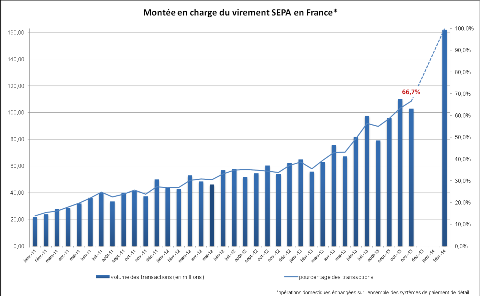

Montée en charge des virements SEPA : en novembre, seuls deux tiers des virements sont effectués au format SEPA (source : sepafrance.fr)

Il y a donc urgence pour les entreprises à organiser dès maintenant la transition vers les nouvelles normes pour assurer la continuité des règlements bancaires ; d’autant que beaucoup de PME n’ont pas encore franchi le pas à cette heure et que les prestataires informatiques seront sans doute débordés d’ici fin janvier.