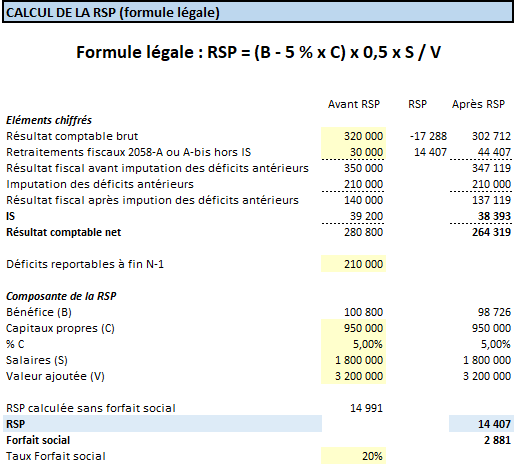

Jusqu’en 2007, le calcul de la RSP (réserve spéciale de participation) était relativement simple. Depuis l’instauration du forfait social à compter du 1er janvier 2008, le calcul de la RSP tient du casse-tête. En effet, si la RSP est réintégrée fiscalement l’année de sa comptabilisation et n’a de fait aucun impact sur le montant du résultat fiscal (qui sert de base au calcul de la RSP), il n’en est pas de même pour le forfait social qui est déductible l’année même de sa comptabilisation. Cet état de fait introduit une inconnue dans le calcul de la RSP (puisque le résultat fiscal est impacté par le forfait social… dont on ne connaît pas le montant). C’est ce que l’on appelle un “calcul en dedans”…

Le forfait social, rappelons-le, est une contribution patronale qui frappe notamment les revenus exonérés de cotisations sociales, à l’image de la participation des salariés et de l’intéressement (pour mémoire, son taux n’a cessé de varier pour répondre à l’appétit fiscal de l’Etat : 2 % à son instauration, 4 % en 2010, 6 % en 2011, 8 % du 1er janvier au 30 juillet 2012 puis 20 %).