Les entreprises en situation de crédit de TVA ont la possibilité, sous certaines conditions, de demander au Trésor public le remboursement, total ou partiel, de cette créance fiscale. Une entreprise constate un crédit de TVA lorsque la TVA déductible sur ses achats est supérieure à la TVA collectée sur ses ventes. Ce cas se présente généralement en cas d’investissements importants (travaux immobiliers par exemple) ou en cas de reconstitution de stocks. La demande de remboursement de crédit de TVA s’effectue au moyen du formulaire n° 3519.

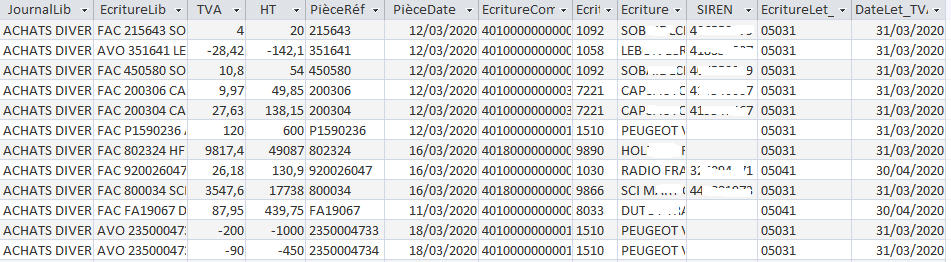

Avant de procéder au remboursement, le SIE (Service des Impôts des Entreprises) demande au contribuable de justifier le montant de la TVA déductible déclarée sur la CA3 (régime du réel normal) ayant abouti à la constatation d’un crédit de TVA. Cette justification s’opère par la production d’un relevé de factures d’achats détaillant pour chacun des achats : nom et adresse du fournisseur, montants HT et de la TVA. Pour les factures de prestations, il est nécessaire de préciser la date de paiement.

Continue reading ‘Automatiser le relevé de factures à joindre à la demande de remboursement de crédit de TVA’ »

Continue reading ‘Automatiser le relevé de factures à joindre à la demande de remboursement de crédit de TVA’ »