La comptabilité retranscrit l’ensemble des opérations commerciales et financières d’une entreprise. Elle permet à l’entreprise de valoriser son patrimoine et sa capacité à générer de la richesse. Afin d’assurer la comparabilité des comptes avec les autres entreprises et de calculer son impôt, des normes comptables encadrent la comptabilisation de ces opérations.

De fait, la tenue des comptes est fortement encadrée, laissant peu de place à la créativité comptable. Ainsi, les schémas d’écriture sont pour une bonne part normés et établis depuis longtemps.

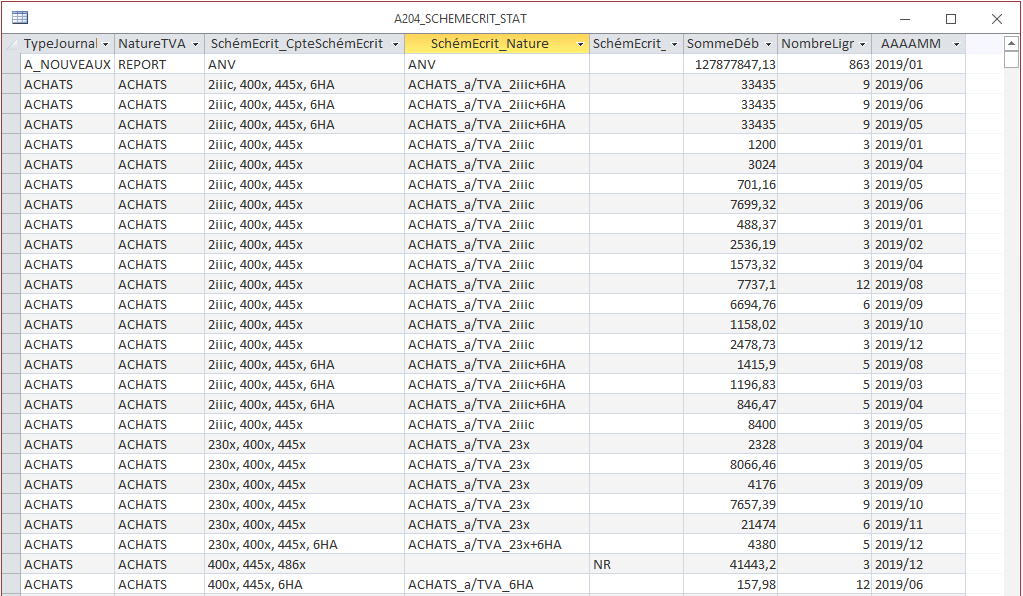

Statistiques mensuelles des schémas d’écriture d’une entité