La comptabilité retranscrit l’ensemble des opérations commerciales et financières d’une entreprise. Elle permet à l’entreprise de valoriser son patrimoine et sa capacité à générer de la richesse. Afin d’assurer la comparabilité des comptes avec les autres entreprises et de calculer son impôt, des normes comptables encadrent la comptabilisation de ces opérations.

De fait, la tenue des comptes est fortement encadrée, laissant peu de place à la créativité comptable. Ainsi, les schémas d’écriture sont pour une bonne part normés et établis depuis longtemps.

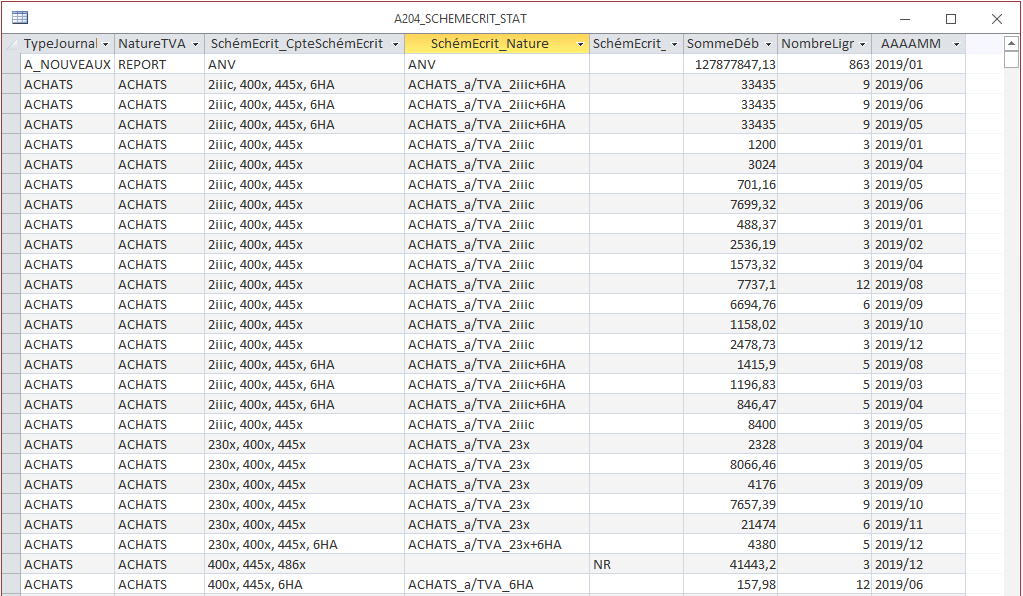

Statistiques mensuelles des schémas d’écriture d’une entité

L’analyse des schémas d’écriture est un révélateur de la nature des transactions enregistrées par une entité et de la qualité de la tenue de ses comptes.

Pour réaliser ce genre d’analyse, nul besoin d’intelligence artificielle. La modélisation des schémas d’écriture couplée à une reconnaissance automatisée des opérations comptables selon leur nature suffit grandement à remplir cette mission y compris sur des volumes de données conséquents (dans mon cas > 10 millions de lignes). C’est en tout cas ainsi que procède le système d’analyse de données PADoCC_Ecritures que je suis en train de mettre au point.

Pour faciliter le travail de l’analyste, chaque écriture est associée à un schéma résumé (ici champ SchémEcrit_CpteSchémEcrit), à une nature de schéma (qui donne un libellé explicite au schéma résumé) et à un indicateur d’alerte. Les écritures dont le schéma n’est pas reconnu par le système sont affublées d’un indicateur “NR” (pour Non Reconnu).

Par exemple, une écriture de vente de marchandises sera résumée par le système sous le schéma “410x, 445x, 700x” et sera identifiée “VENTES_a/TVA_70x” soit vente avec TVA :

| CompteNum | CompteLib | EcritureLib | Débit | Crédit | Solde | SchémEcrit_CpteSchémEcrit | SchémEcrit_Nature |

| 4110900 | client collectif groupe | Fact. MA… | 36 | 0 | 36 | 410x, 445x, 700x | VENTES_a/TVA_70x |

| 7071000 | Ventes de marchandises | Fact. MA… | 0 | 30 | -30 | 410x, 445x, 700x | VENTES_a/TVA_70x |

| 4457000 | TVA Collectée TN | Fact. MA… | 0 | 6 | -6 | 410x, 445x, 700x | VENTES_a/TVA_70x |

Il faut bien entendu gérer les différents cas (avec TVA, sans TVA, avec et sans débours, avec R/R/R…) soit autant de schémas à paramétrer. Et reproduire cette démarche pour les autres types de transactions : achats, salaires, centralisation de la TVA, banque… Ce sont ainsi près de 600 schémas types qui sont déjà préparamétrés dans le système.

L’analyse des schémas d’écriture couplée à celle du type de journal (ventes, achats, banque…) et à celle de la TVA appliquée par écriture permet d’acquérir une bonne connaissance de l’environnement de l’entreprise et de la qualité de la tenue de la comptabilité ; et bien entendu d’orienter le programme de contrôle continu des comptes. L’analyse de schémas d’écriture permet de déceler les erreurs et aide à prévenir le risque de fraude. Les schémas atypiques sont cernés plus aisément ; que le schéma soit reconnu dans le système (mais identifié à risque) ou non (identifié “NR”).

Ces analyses concourent également à la préparation de la rédaction de la notice du FEC. En effet, ce document doit décrire, entre autres, les particularités comptables de l’entreprise. Les schémas d’écriture propres à certains secteurs d’activité sont bien plus fréquents qu’il n’y paraît.

A titre exemple, l’extrait des statistiques des schémas d’écriture (cf copie écran intitulée table A204) montre que, hormis une ligne synthétisant une écriture dont le schéma n’a pu être identifiée et une autre représentant les à-nouveaux, l’ensemble des écritures représentent des achats soumis à TVA (SchémEcrit_Nature = ACHATS_a/TVA_… et NatureTVA = ACHATS) et sont comptabilisées dans des journaux d’achats (TypeJournal = ACHATS).

Sur la base des 10 millions de lignes d’écritures gérées actuellement par le système PADoCC_Ecritures, seules 180 mille ne sont pas reconnues en automatique, donc identifiées “NR” (soit moins de 2 % de l’ensemble). Il y a encore un peu de paramétrage à opérer mais pour l’essentiel, le travail de modélisation des écritures comptables est achevé.

L’analyse des schémas d’écriture est un des outils figurant dans la panoplie de contrôle de PADoCC_Ecritures ; un parmi tant d’autres : collecte des soldes et mouvements intragroupes, taux de TVA par écriture, inversion HT/TVA, doublons d’achats, détection de comptes de caisse créditeurs, détection de comptes courants d’associé débiteurs…

___

Approfondir le sujet : Suivre le projet PADoCC… / Voir mes autres réalisations… / En savoir plus sur l’analyse de données

Pingback: Automatiser l'élaboration du tableau des flux de trésorerie - Audit & Systèmes d'Information

Pingback: Productivité : extraire de données comptables multi-sociétés grâce à Python et au SQL - Audit & Systèmes d'Information

Pingback: Clôtures comptables : analysez vos FEC avant de les archiver... - Audit & Systèmes d'Information