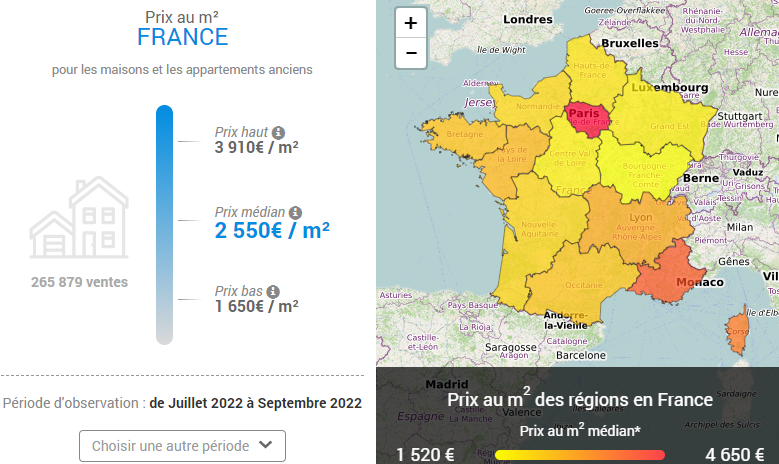

Le site internet des notaires fournit des statistiques sur la valeur des biens immobiliers calculées à partir de l’ensemble des transactions immobilières réalisées en France. Aisé à utiliser, ce service est totalement gratuit. A user sans modération !

L’utilisation de ce service est fort simple. Il suffit de saisir le nom de la ville (ou d’une voie, département…) et le type de bien (maison, appartement, terrain, local commercial…) et de cliquer sur Rechercher.

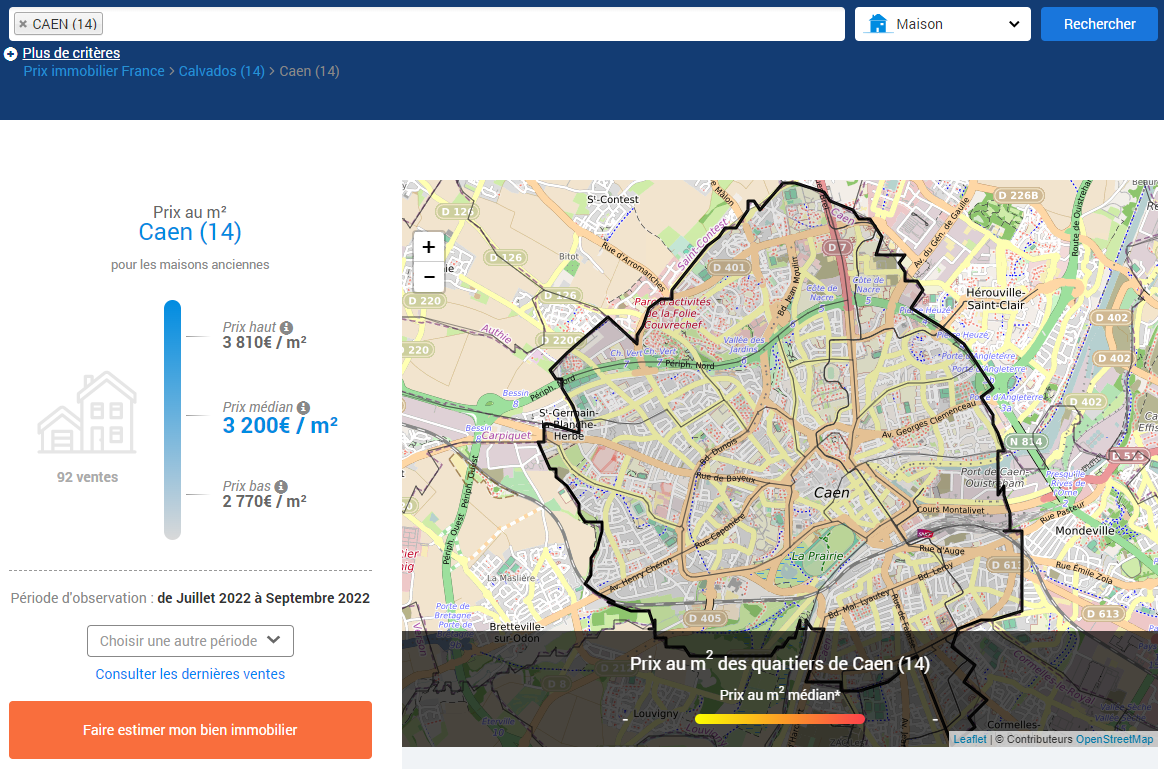

Le site affiche instantanément le résultat de la requête (fourchette de prix au m²) :

Possibilité d’affiner les données en cliquant sur un quartier ou une autre ville par exemple, sous réserve de données suffisantes (transactions immobilières).

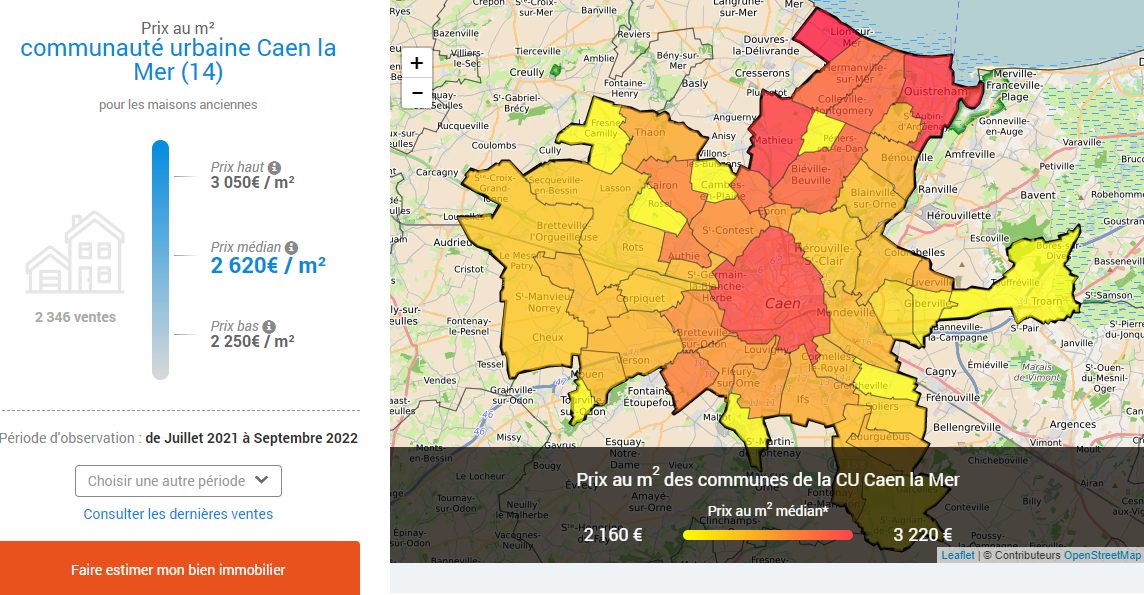

Il est également possible de dézoomer pour afficher les statistiques d’une communauté urbaine, voire d’un département…

Ce service est accessible gratuitement à l’adresse suivante : https://www.immobilier.notaires.fr/fr/prix-immobilier. Toutes les informations sur la méthodologie de détermination des données chiffrées : https://www.immobilier.notaires.fr/fr/conseil-immobilier?idConseil=132.

Ce même site internet met à disposition un calculateur de frais d’acquisition de bien immobilier (“frais de notaire”) : https://www.immobilier.notaires.fr/fr/frais-de-notaire.

De même, il est possible d’obtenir l’évaluation d’un bien immobilier (maison ou appartement) en toute confidentialité (sans inscription) sur le site des notaires de Normandie en saisissant le type de logement, sa localisation et ses principales caractéristiques (nombre de pièces, surfaces, parking…).

Besoin de calculer le plan d’amortissement d’un bien immobilier ? d’un emprunt ? Essayez les simulateurs en ligne (gratuitement) et exportez les plans d’amortissement obtenus vers Excel : plan d’amortissement, échéancier d’emprunt (voir toutes les calculatrices et simulateurs en ligne).

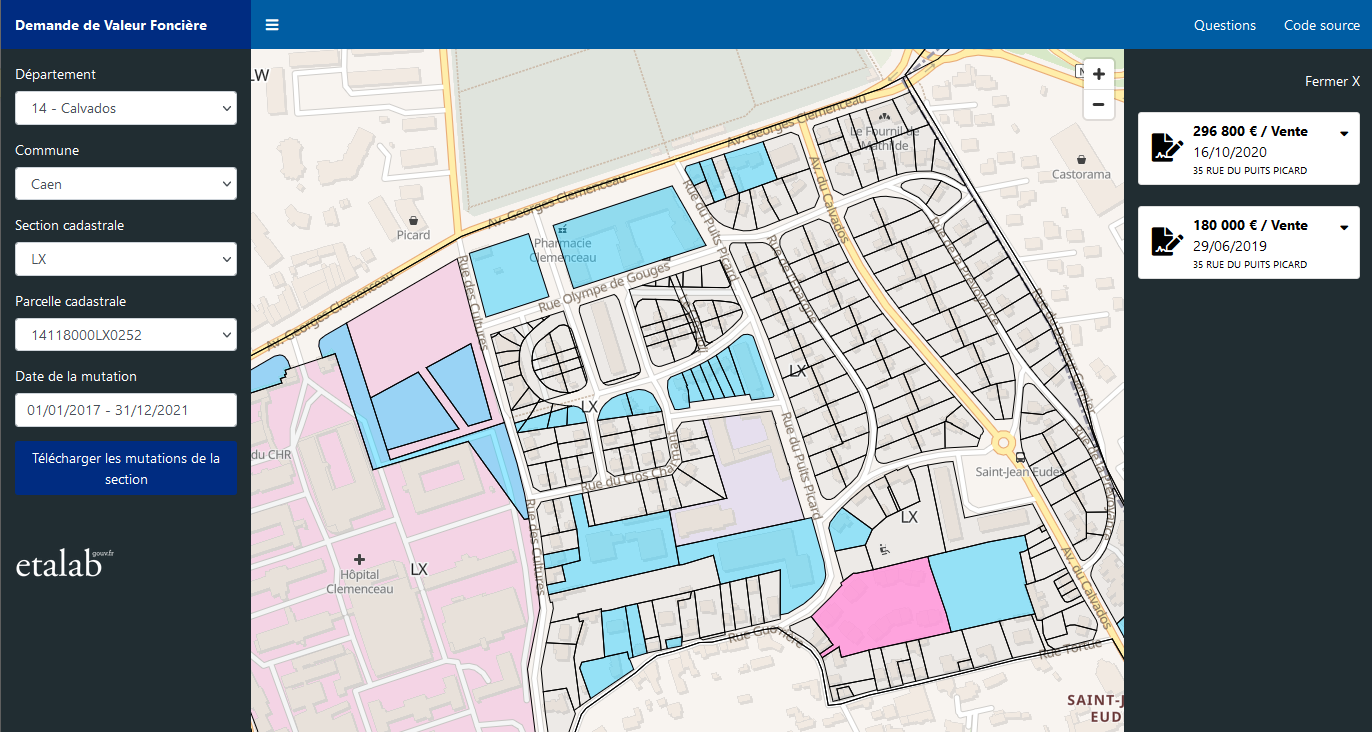

A consulter également : DVF (demandes de valeurs foncières), site public, fournit le prix de vente déclaré lors des dernières transactions immobilières (réalisées les 5 dernières années) de chaque parcelle cadastrale (présentation de ce service) :

La collecte de données de transactions immobilières répond à plusieurs besoins (sous réserve de savoir utiliser ces données) : estimer son propre bien ou celui que l’on convoite ou encore ventiler le prix d’acquisition d’un bien entre le terrain et les constructions.

En effet, généralement, l’acte notarié ne ventile pas le coût d’acquisition d’un ensemble immobilier entre le terrain et l’immeuble. De fait se pose la problématique de la méthode à utiliser pour inscrire à l’actif, d’une part, le terrain et, d’autre part, les différents composants de l’immeuble. Si le plan comptable général (PCG) prescrit une ventilation à proportion de la valeur attribuable à chacun des actifs compris dans le prix d’achat, il est peu précis sur les modalités de sa mise en œuvre. Le Conseil d’État apporte un éclairage sur la méthodologie à appliquer pour réaliser cette ventilation.

Cette ventilation revêt une importance toute particulière, car, contrairement aux éléments de construction, le terrain n’est pas amortissable.

La ventilation du coût d’acquisition d’un immeuble entre le terrain et la construction doit être effectuée dès l’origine à la date d’inscription à l’actif du bilan (CE 15 février 2016, n° 367467 et 380400), y compris en cas d’acquisition d’un immeuble existant à des fins de démolition-reconstruction ou de transformation.

Il existe une hiérarchie entre les différentes méthodes d’évaluation utilisables (CE 15 février 2016, n° 380400 ; CE 21 juillet 2017, n° 395457). Par ordre de priorité, les méthodes applicables sont les suivantes :

❶ comparaison reposant sur des transactions réalisées sur des terrains nus et à des dates proches de celle de l’entrée du bien au bilan, situés dans la même zone géographique et présentant des droits à construire similaires ;

❷ détermination de la part du terrain en fonction de la valeur de la construction calculée à partir de son coût de reconstruction à la date de son entrée au bilan, en tenant compte, le cas échéant de sa vétusté et de son état d’entretien ;

❸ à défaut de pouvoir appliquer les deux méthodes ci-dessus, comparaison bilantielle issue d’autres contribuables pour déterminer un pourcentage moyen de répartition entre le terrain et la construction en fonction de leurs données comptables. L’application de cette méthode est conditionnée au respect des critères suivants : échantillon pertinent et significatif, immeubles présentant des caractéristiques comparables et acquis à une date proche de celle de l’acquisition en cause.

Le contribuable dispose rarement, contrairement à l’administration, de données consolidées permettant de réaliser une analyse des achats de terrains nus réalisés dans les mêmes conditions et la même zone géographique que son propre bien. Le calcul du coût de reconstruction, quant à lui, nécessite à la fois une certaine connaissance du marché de l’immobilier et de la construction, voire le recours à un expert. Il présente toutefois l’avantage, lorsqu’il est bien réalisé, d’être difficilement contestable.

Si le site internet des Notaires permet de répondre, au moins en partie, à ce besoin d’information, il peut être souhaitable, au moins sur les opérations immobilières les plus complexes, de se faire assister par un professionnel de l’immobilier (notaire ou agent immobilier) spécialisé (sur le type de bien concerné ou sur la zone géographique) afin de sécuriser les prises de décision.

___

Sélection de services utiles fournissant de la donnée : Pappers (comptes et documents juridiques des sociétés), Pappers Justice (décisions judiciaires), DVF (demande de valeur foncière), Cadastre, France-Cadastre (cadastre), PREVI’ START (valeur de cession de fonds de commerce).