La lutte contre le blanchiment et le financement du terrorisme connaît deux actualités : la publication du rapport du COLB et la révision de la NEP 9605.

Le Conseil d’orientation de la lutte contre le blanchiment de capitaux et le financement du terrorisme (COLB) a publié, le 20 septembre 2019, son rapport d’analyse nationale des risques, qui identifie, à l’échelle nationale, les principales menaces, vulnérabilités et le niveau de risque qui en découle. Ce document, à l’élaboration duquel le H3C (Haut Conseil du Commissariat aux Comptes) a participé, permet une meilleure compréhension des risques en matière de blanchiment de capitaux et de financement du terrorisme en France et rappelle les obligations qui en découlent pour les professionnels assujettis, au nombre desquels figurent les commissaires aux comptes. Il montre que la présence d’un commissaire aux comptes est identifiée comme une mesure d’atténuation du risque inhérent à certains secteurs d’activité.

Ce document, à l’élaboration duquel le H3C (Haut Conseil du Commissariat aux Comptes) a participé, permet une meilleure compréhension des risques en matière de blanchiment de capitaux et de financement du terrorisme en France et rappelle les obligations qui en découlent pour les professionnels assujettis, au nombre desquels figurent les commissaires aux comptes. Il montre que la présence d’un commissaire aux comptes est identifiée comme une mesure d’atténuation du risque inhérent à certains secteurs d’activité.

La mobilisation des commissaires aux comptes dans la lutte contre le blanchiment et le financement du terrorisme constitue en conséquence un rouage indispensable de la politique nationale de prévention et de détection de la criminalité financière.

La Norme d’Exercice Professionnel (NEP) 9605 relative aux obligations du commissaire aux comptes en matière de lutte contre le blanchiment des capitaux et le financement du terrorisme, adoptée par le Haut Conseil du commissariat aux comptes le 10 octobre 2019, est homologuée par arrêté du 24 octobre 2019.

Continue reading ‘Lutte contre le blanchiment et le financement du terrorisme : publication du rapport d’analyse nationale des risques du COLB et mise à jour de la NEP 9605’ »

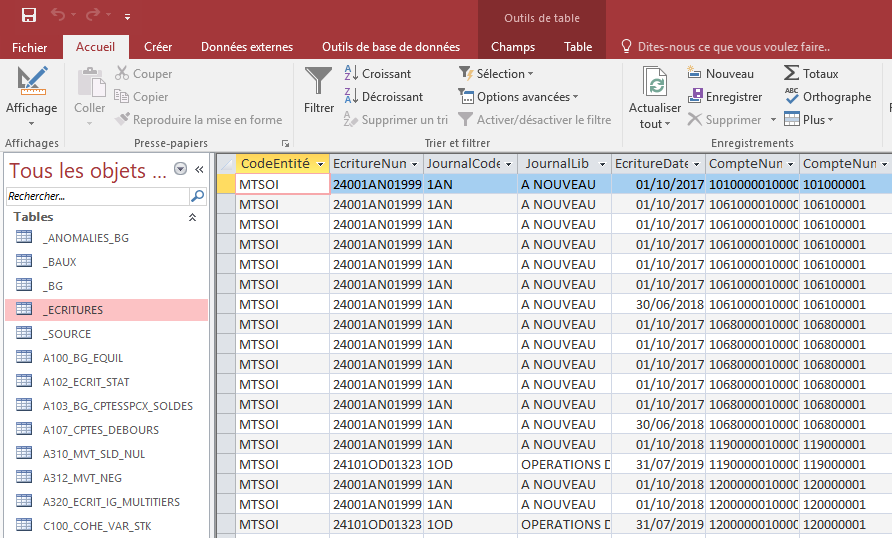

Continue reading ‘Contrôle fiscal informatisé : comment s’y préparer ?’ »

Continue reading ‘Contrôle fiscal informatisé : comment s’y préparer ?’ »